フリーランス法の目的

フリーランスの方の就業環境の整備や、フリーランスの方と発注事業者間の取引の適正化により、フリーランスの方が安心して働ける環境の整備を図ることが目的とされています。

適用対象

フリーランスとは、従業員を使用せずに個人で業務を受託する人を指します。

フリーランスとは、従業員を使用せずに個人で業務を受託する人を指します。

シルバー人材センターの会員として請負・委任の仕事をしている人もフラーランスに該当します。

契約方法の違い

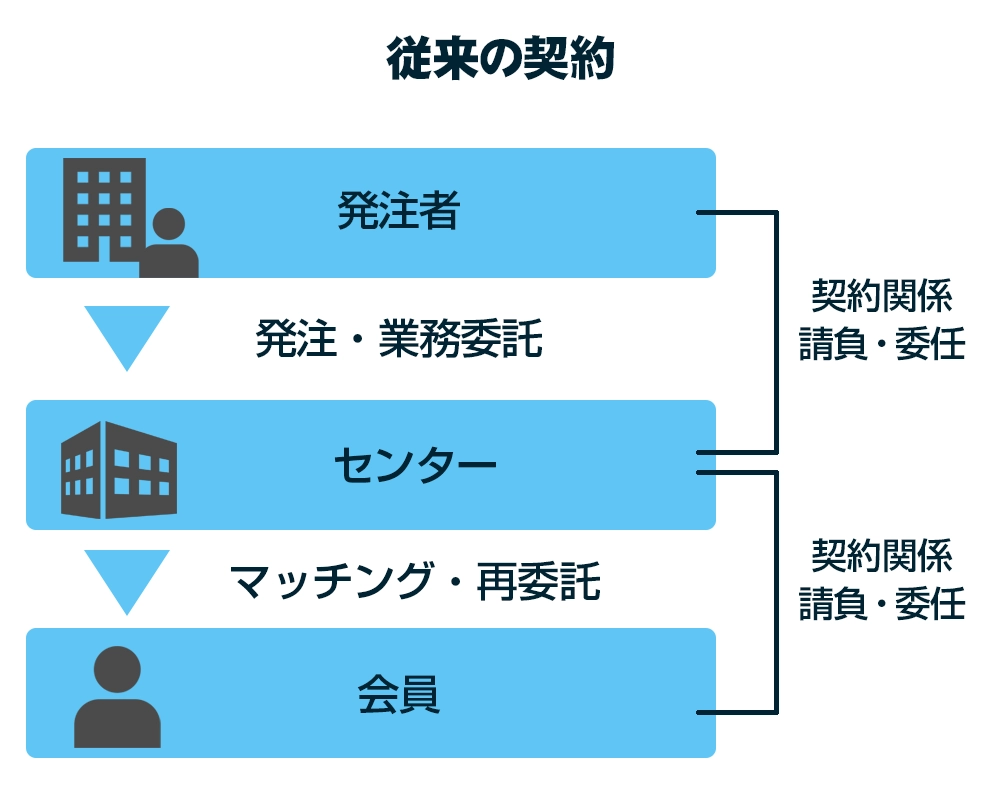

シルバー人材センターの現行の契約は、発注者から仕事の依頼を受け、会員に再依頼するという仕組みで、発注者と会員の間に直接契約関係は生じていません。

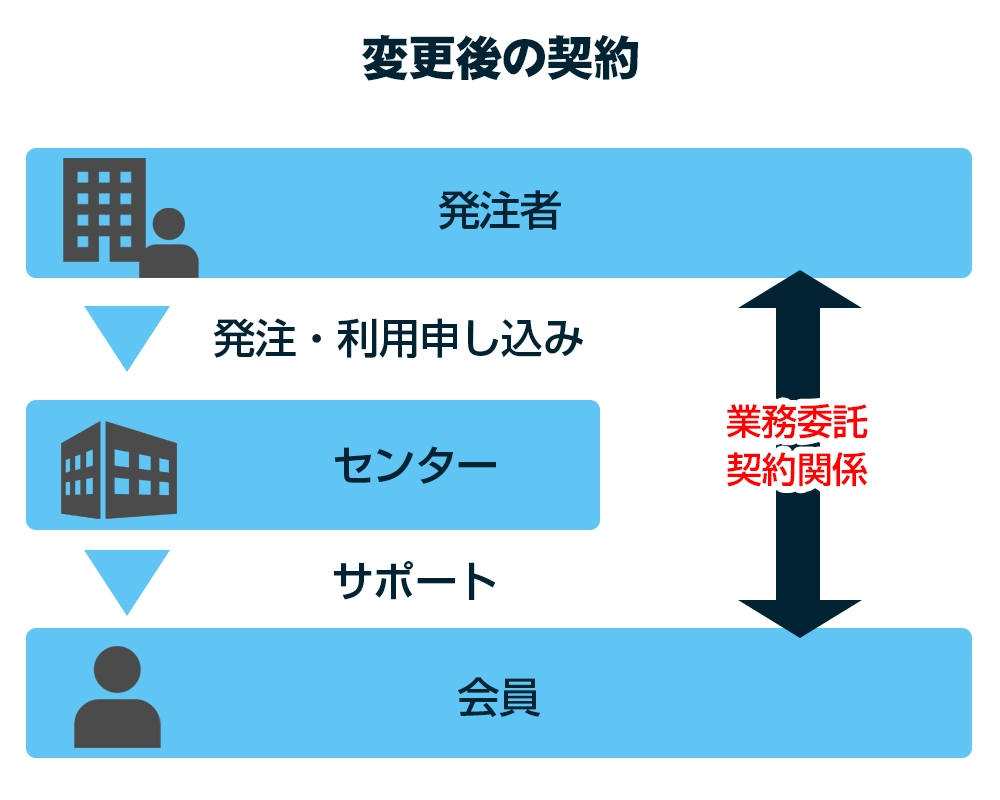

これが、新契約方法では、発注者と会員が業務委託契約関係となるように、センターを含めた三者間の契約となる仕組みです。法適用のために必要な変更で、実務面では現行と基本的に変わりません。

従来の契約では発注者はシルバー人材センターにセンターに対して業務一式を委託していましたが、今後は下記2点で契約します。

- センターに対してマッチングや

調整等の業務委託 - 会員に対して依頼する仕事の

業務委託

発注者と会員の直接的な契約関係になってもセンターの関わりがなくなることはなく、発注者と会員の間に入って調整を行います。

依頼された仕事の履行や、会員が安心して働くための環境保護など、センターの責任は現在と同じです。

新たな契約方法

三者間の包括契約

といいます

-

1.センターに仕事依頼発注者がセンターに依頼仕事を依頼2.センターによる調整センターは発注したい仕事内容を聞き取り、業務使用などを調整6.請負委任契約の成立会員が【会員業務仕様書】に同意することで、発注者お会員の間に請負委任契約が成立7.センターへの料金支払い就業が終了したら、センターは発注者に業務委託料を請求し、発注者が料金を支払う8.報酬受け取り会員はセンターから報酬を受け取る

4.の【利用契約】はセンターを利用して会員に業務委託するという内容になり、センターは主に会員とのマッチングや総合調整を担います。

発注者側の事務手続きはこれまでと大きくは変わらず、規約方法の見直し後もセンターが提供するサービス内容は基本的に変わりません。

※契約当時は、あくまでもセンターと発注者であり、発注者と会員とが直接契約を取り交わすものではありません。

消費税の変更点

シルバー人材センターの消費税の取り扱いが変わります

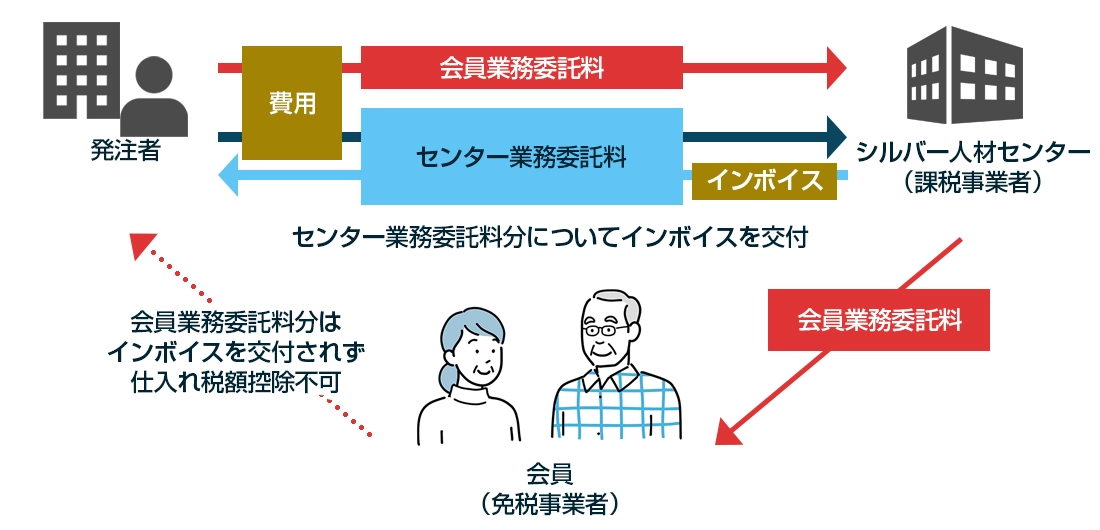

発注者が支払う料金は、会員が受け取る「会員業務委託料」とセンターが受け取る「センター業務委託料」の2種類です。このうち会員業務委託料は、センター経由で会員が受け取るという形式になります。

その結果、センターが発注者にインボイス(適格請求書)を甲府できるのは、センター業務委託料についてのみです。

会員業務委託料のインボイスを交付する立場になるのは会員ですが、会員は基本的に年間の課税売上高が1,000万円以下の免税事業者にあたりインボイスを交付できないため、会員業務委託料については、消費税の仕入れ税額控除が適用されないことになります。

センターが作成する請求書には、以下のような内訳が記載されます。

- 適格請求書分 :センター業務委託料(現在の事務費)

- 非適格請求書分:会員業務委託料(会員が手にする報酬、現在の配分金)

※発注者が次のいずれかに該当する場合、新しい契約方法に移行してもこれまでの消費税の取り扱いと変更ありません。

- ①個人や家庭など事業者ではない場合:消費税申告納税対象外(納税義務対象外)

- ②簡易課税精度を選択している事業者:消費納税額計算に際してインボイスを必要としないため

- ③官公庁などの一般会計による事業:みなし仕入れ税額控除が適用されるため

◆会員業務委託料は免税事業者からの仕入れにつき、仕入税額控除の経過措置期間があります。

<インボイス制度の経過措置>

| 経過措置期間等 | 控除率 |

| 令和5年10月 から |

仕入税額控除 80%可 |

| 令和8年10月 から |

仕入税額控除 50%可 |

| 令和11年10月 から |

控除不可 |